Como investir no S&P 500 no Brasil (passo a passo)

Investir no S&P 500 a partir do Brasil nunca foi tão acessível. O índice reúbne empresas como Apple, Microsoft, Nvidia, Amazon, entre outras, e serve como principal referência do mercado de ações dos Estados Unidos. Desde 1957, acumula retorno médio anual de aproximadamente 10% em dólares, com dividendos reinvestidos.

Para o investidor brasileiro, há três caminhos: comprar o IVVB11 na B3 em reais, comprar ETFs americanos como IVV ou VOO diretamente em dólares por uma corretora internacional, ou investir em fundos locais que replicam o índice.

Vale lembrar que, independentemente do caminho escolhido, o investidor brasileiro estará sempre exposto à variação cambial. Quando o dólar sobe, o retorno em reais é amplificado; quando cai, parte do ganho pode ser diluída. Historicamente, esse efeito funciona como um amortecedor natural em momentos de crise, o que torna a exposição ao exterior ainda mais interessante para a carteira.

Este artigo explica cada opção, compara custos e tributação, e apresenta um tutorial passo a passo para cada caminho. Se você ainda não conhece o que são ETFs, recomendamos começar pelo nosso guia sobre o que são ETFs antes de prosseguir. Para uma visão completa de todas as opções de investimento disponíveis no Brasil, veja nosso guia completo de investimentos no Brasil.

O que é o S&P 500

O S&P 500 (Standard & Poor's 500) é um índice que reúbne as 500 das maiores empresas listadas nas bolsas americanas, selecionadas por capitalização de mercado, liquidez e representatividade setorial. Criado em 1957 pela S&P Dow Jones Indices e revisado trimestralmente, cobre aproximadamente 80% do valor total do mercado acionário dos Estados Unidos.

A composição abrange 11 setores: tecnologia, saúde, finanças, energia, consumo e outros. Por concentrar as 500 maiores companhias americanas, as quais são negócios com presença global, o índice oferece diversificação geográfica indireta mesmo para quem investe exclusivamente nele. Não é possível investir diretamente no índice: o acesso se dá por meio de ETFs ou fundos que o replicam.

Por que investir no S&P 500

O principal argumento é o histórico de longo prazo. Nos últimos 10 anos, o S&P 500 acumulou retorno total superior a 200% em dólares, incluindo períodos de queda expressiva como 2022. Para o investidor brasileiro, há três razões adicionais: diversificação (reduzir concentração em ativos brasileiros), dolarização da carteira (proteção contra desvalorização do real) e acesso ao crescimento das maiores empresas globais por meio de um único produto.

Um ponto importante: ETFs que replicam o S&P 500 no Brasil não pagam dividendos diretamente ao investidor e os proventos são reinvestidos automaticamente no patrimônio do fundo. Se a renda mensal é um objetivo, veja nosso guia sobre como investir para ter renda mensal no Brasil.

Quanto rende o S&P 500? Histórico de retornos

A tabela abaixo mostra os retornos anuais do SPY, ETF americano que replica o S&P 500 desde 1993, de 2015 a 2025. Os dados incluem dividendos reinvestidos e estão expressos em dólares.

| Ano | Retorno total anual em USD (com dividendos reinvestidos) |

|---|---|

| 2015 | +1,3% |

| 2016 | +12,0% |

| 2017 | +21,8% |

| 2018 | −4,4% |

| 2019 | +31,5% |

| 2020 | +18,4% |

| 2021 | +28,7% |

| 2022 | −18,1% |

| 2023 | +26,3% |

| 2024 | +25,0% |

| 2025 | +17,7% |

Fonte: Yahoo Finance (SPY, retorno total anual em USD com dividendos reinvestidos).

Dois pontos merecem atenção. Primeiro: anos negativos fazem parte do histórico, 2018 e 2022 são exemplos recentes. O S&P 500 é renda variável e carrega volatilidade. Segundo: para o investidor brasileiro, o retorno em reais adiciona o efeito cambial. Quando o dólar sobe frente ao real, o ganho em reais é amplificado, e vice-versa. Investir no S&P 500 é também, indiretamente, uma posição em dólar.

Como investir no S&P 500 no Brasil: as três opções

Existem três formas de investir no S&P 500 a partir do Brasil. Cada uma tem custos, tributação e complexidade operacional diferentes. A escolha certa depende do valor que você pretende investir, de onde quer manter os recursos e do quanto de burocracia está disposto a lidar.

1. BDR de ETF: IVVB11

O IVVB11 é o caminho mais simples para investir no S&P 500 no Brasil. É um ETF listado na B3, negociado em reais como qualquer ação brasileira. Gerido pela BlackRock Brasil, investe majoritariamente em cotas do IVV, o ETF americano da iShares que replica o S&P 500. Taxa de administração total de 0,23% ao ano, sem taxa de performance. Dividendos são reinvestidos automaticamente.

Para comprar, basta ter conta em qualquer corretora brasileira, veja as opções no nosso guia sobre as melhores corretoras de investimentos do Brasil. Alternativas ao IVVB11 na B3: SPXI11 (Itaú, 0,21% a.a.) e SPXB11 (BTG, 0,20% a.a.). Os três têm desempenho muito próximo, sendo que a diferença prática é a liquidez, onde o IVVB11 leva vantagem.

2. ETF americano direto: VOO, IVV ou SPY

Para quem quer manter recursos em dólares e investe valores maiores, os ETFs americanos são uma alternativa com custo de gestão menor. O VOO (Vanguard, 0,03% a.a.), o IVV (iShares, 0,03% a.a.) e o SPY (SPDR, 0,09% a.a.) são as três opções mais líquidas. O acesso se dá por plataformas como Avenue, Inter Invest, XP Internacional e BTG Internacional. Há custos adicionais: IOF de 1,1% na remessa com finalidade de investimento.

3. Fundos de investimento locais

Alguns gestores brasileiros oferecem fundos que replicam o S&P 500 em reais, como BTG Pactual, XP e Itaú. A vantagem é a simplicidade, porque funciona como qualquer fundo, sem operar bolsa. A desvantagem é o custo: taxas entre 0,5% e 1,5% ao ano, com possibilidade de taxa de performance e come-cotas semestral. Para a maioria dos investidores, o IVVB11 é mais eficiente em custo.

IVVB11, ETF americano ou fundo: qual a diferença?

A tabela abaixo resume as principais características de cada opção para investir no S&P 500 no Brasil. Use-a como ponto de partida e verifique as condições atuais de cada produto antes de investir.

| Produto | Ticker | Moeda | Taxa de administração | Tributação | Complexidade |

|---|---|---|---|---|---|

| BDR de ETF (IVVB11) | IVVB11 | R$ | 0,23% a.a. | 15% ganho de capital; DARF mensal (cód. 6015) | Baixa |

| ETF americano direto (VOO / IVV / SPY) | VOO / IVV / SPY | USD | 0,03%–0,09% a.a. | 15% anual (Lei 14.754/2023); 30% retido na fonte sobre dividendos | Média |

| Fundo de investimento local | Varia | R$ | 0,5%–1,5% a.a. + performance | Come-cotas semestral (15%); 15% no resgate | Baixa |

Como comprar o IVVB11 em uma corretora brasileira

Para mostrar como funciona o processo na prática, comprei uma cota do IVVB11 pela Rico em 15/05/2026. O fluxo completo levou menos de dois minutos.

Passo 1: tela inicial do app

Na tela inicial, os produtos estão organizados por categoria. Para comprar o IVVB11, o caminho é por "Bolsa", uma vez que o ETF é negociado na B3 como qualquer ação brasileira.

Passo 2: busca por IVVB11

Digite "IVVB11" na busca. A plataforma encontra o ativo imediatamente. Ele aparece com o nome "Ishare Sp500ci" e a cotação atualizada em tempo real.

Passo 3: ficha do ativo

A ficha do ativo mostra o gráfico de preços, o fechamento anterior e o preço de abertura do dia. É aqui que você acompanha a cotação antes de decidir comprar. No momento da compra, o IVVB11 estava sendo negociado a R$ 421,40.

Passo 4: tela de negociação

Ao tocar em "Negociar", a plataforma abre a tela de compra. Aqui aparecem dois campos importantes: a quantidade de cotas e o preço de compra. O tipo de ordem padrão é "Limitada", isso significa que você define o preço máximo que aceita pagar. Se o mercado estiver acima desse valor, a ordem não é executada.

Para a maioria dos investidores de longo prazo, isso é suficiente: basta colocar um preço próximo da cotação atual e a ordem costuma ser executada rapidamente.

Logo abaixo aparece o book de ofertas, que mostra os preços e quantidades disponíveis para compra e venda naquele momento. É uma forma de ver a liquidez do ativo em tempo real e, no caso do IVVB11, havia dezenas de cotas disponíveis a preços muito próximos, o que confirma a boa liquidez do ETF.

Passo 5: confirmação

Antes de finalizar, a Rico exibe um resumo completo: ativo, preço por cota, quantidade, tipo de ordem e valor estimado. Vale conferir tudo aqui antes de confirmar. O valor estimado foi de R$ 421,41 para 1 cota.

Passo 6: posição na carteira

A posição já aparece na carteira com todas as informações: preço médio de aquisição (R$ 421,41), preço atual e rentabilidade acumulada. A foto foi tirada no dia seguinte à compra para mostrar a rentabilidade já registrada de +0,43% desde a abertura da posição. O processo foi fluido do início ao fim, sem burocracia ou etapas desnecessárias.

Como comprar ETFs do S&P 500 via corretora internacional

Para mostrar como funciona o processo na prática, comprei uma fração do IVV, o ETF da iShares que replica o S&P 500 pela Avenue em 14/05/2026. O diferencial desta corretora para o investidor brasileiro é a possibilidade de investir em dólares diretamente, em frações de cota, sem precisar ter o valor de uma cota inteira. O fluxo começa pelo câmbio e leva cerca de três minutos no total.

Passo 1: câmbio — converter reais em dólares

O primeiro passo é converter reais em dólares dentro do próprio app. A Avenue mostra a cotação atualizada e calcula automaticamente quanto você vai receber em dólares. Neste caso, R$ 200, que inclusive é o valor mínimo para conversão, resultaram em $ 38,42 com VET de R$ 5,2052, que já inclui o spread e o IOF.

Vale ter atenção a esse custo: o IOF para remessas com finalidade de investimento no exterior é de 1,1% desde maio de 2025, e o spread da Avenue era de 2,50% nesta operação. Esses dois itens juntos são o principal custo do câmbio e devem entrar na conta ao comparar com o IVVB11.

Além disso, a Avenue possui um limite operacional de remessas que você pode fazer por mês, que no meu caso ainda restava 24%, mas você pode ir aumentando esse limite ao longo do tempo conforme aumenta seu volume de compras na corretora.

Passo 2: revisão do câmbio

Antes de confirmar o câmbio, a plataforma exibe o detalhamento completo: cotação base do dólar, IOF de 1,1%, spread cambial e o VET final, que é o custo efetivo total da operação de câmbio. É a tela mais importante para entender o custo real de enviar dinheiro para o exterior.

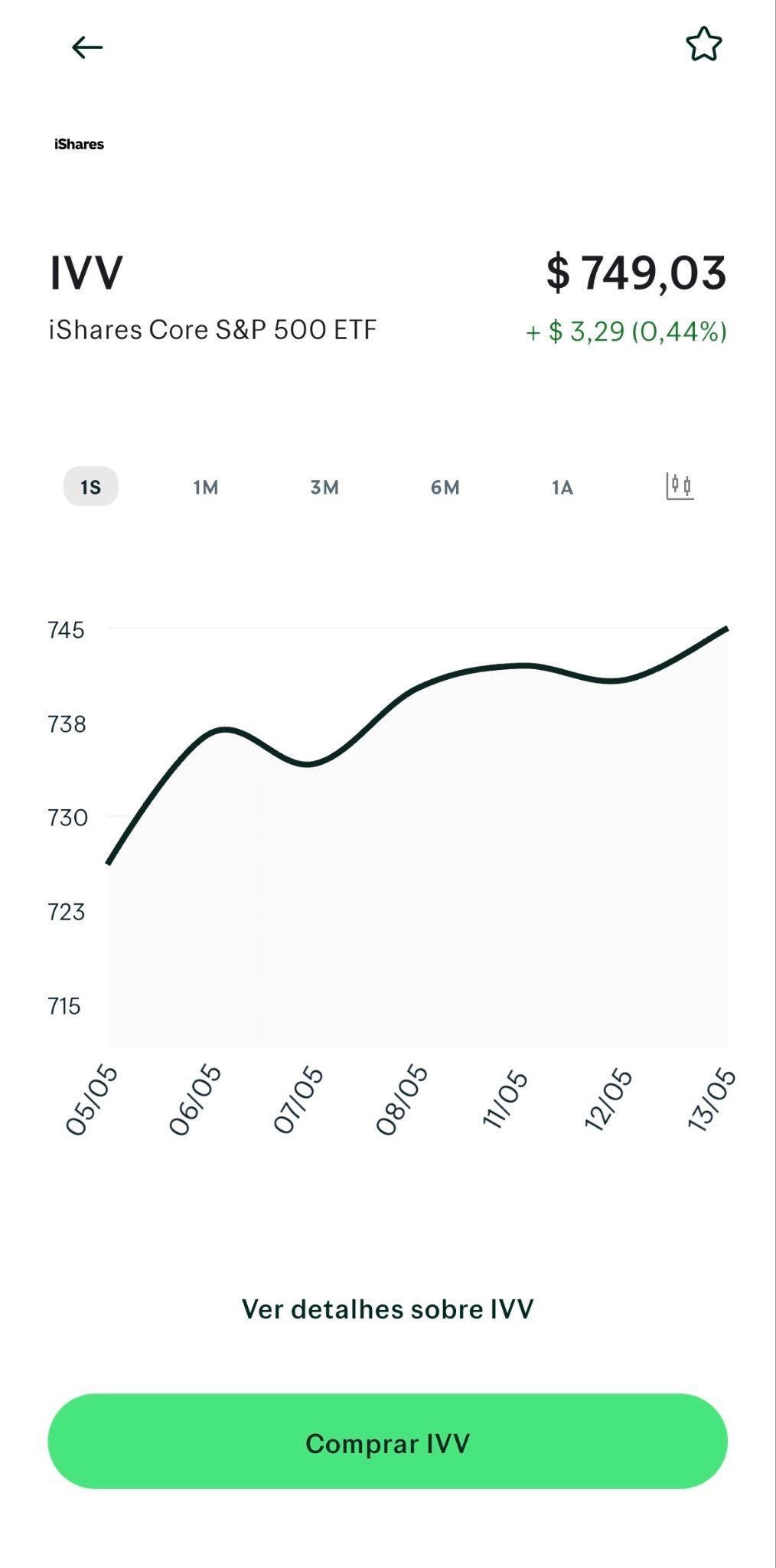

Passo 3: ficha do IVV

Com o saldo em dólares disponível, basta buscar o IVV. A ficha do ativo mostra o gráfico de preços e a cotação atualizada de $ 749,03 no momento da compra, com alta de 0,44% no dia.

Passo 4: tela de compra

A tela de compra mostra o saldo disponível em dólares e o tipo de ordem. Neste caso foi usado o "Mercado Valor", o qual você define o valor em dólares que quer investir e a plataforma calcula automaticamente a quantidade de cotas correspondente.

Ele é o oposto do "Mercado Quantidade", onde você define quantas cotas quer comprar. Para quem está começando, o Mercado Valor é mais intuitivo: com $ 38,42 disponíveis, a plataforma calculou automaticamente 0,05120 unidades do IVV, que custa cerca de $ 749 por cota inteira. Isso torna o acesso ao ETF praticamente viável com qualquer valor.

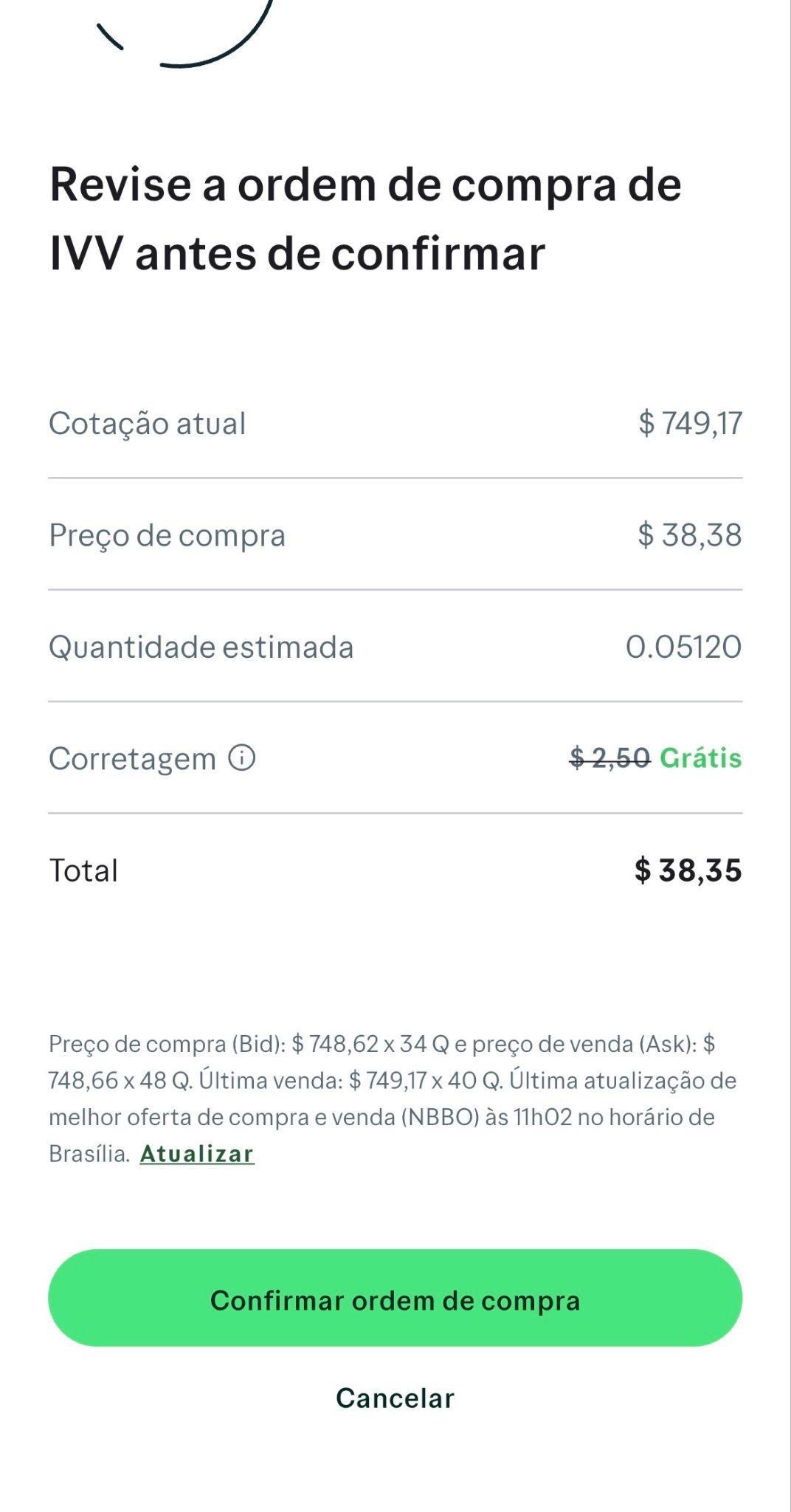

Passo 5: revisão da ordem

Antes de confirmar, a plataforma exibe o resumo completo: cotação atual, preço de compra, quantidade estimada e corretagem. Verifique sempre a corretagem antes de operar, pois a Avenue pratica corretagem zero em alguns períodos e perfis de conta, mas isso pode variar. Confirme as condições vigentes no momento da sua operação.

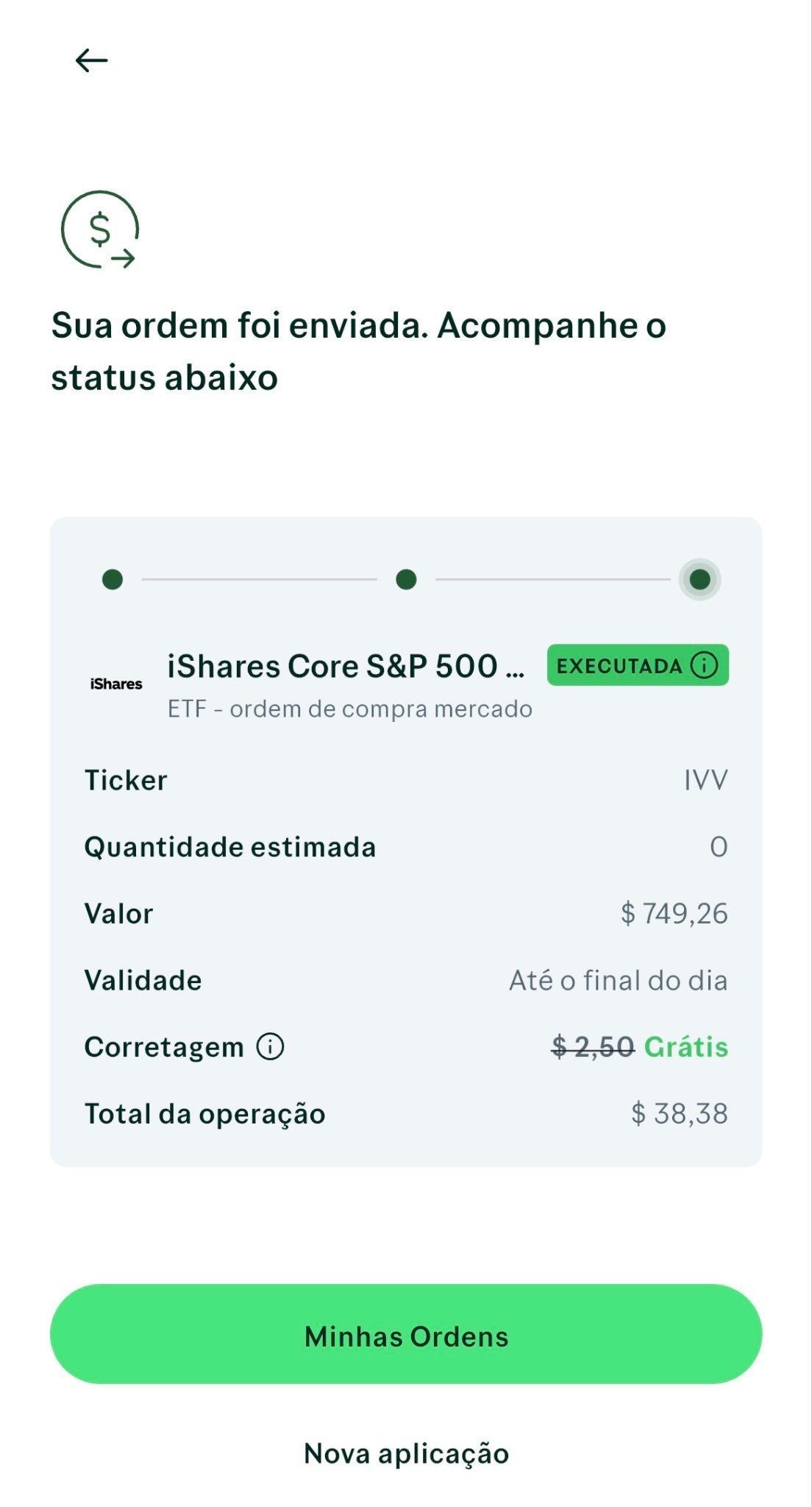

Passo 6: ordem executada

A ordem foi executada com o valor total de $ 38,38. A Avenue confirma a execução em tempo real durante o horário de mercado americano.

Passo 7: posição na carteira

A posição aparece na carteira com a cotação atualizada em tempo real. A foto foi tirada no dia seguinte e o IVV estava cotado a $ 742,49, refletindo a variação do mercado americano. A posição mostrava −$ 0,35 (−0,90%), resultado da oscilação normal do mercado entre a compra e o dia seguinte.

Gráfico do S&P 500: evolução histórica em USD e em R$

O gráfico acima compara o desempenho do S&P 500 em dólares e em reais de 2014 a 2026. A linha vermelha representa o retorno em dólares; a linha azul, o retorno em reais.

O efeito cambial é visível: no período, o S&P 500 em reais acumulou 758,46%, contra 274,37% em dólares. A diferença reflete a desvalorização do real frente ao dólar ao longo do tempo, pois quando o dólar sobe, o retorno em reais é amplificado.

Isso não significa que o câmbio sempre joga a favor. Em períodos de valorização do real, o efeito se inverte e o retorno em reais fica abaixo do retorno em dólares. O risco cambial funciona nos dois sentidos.

Tributação de investimentos no S&P 500 no Brasil

A tributação varia conforme o caminho escolhido e é um dos pontos que mais gera dúvida. Calculá-la corretamente é essencial para comparar o retorno líquido real de cada opção.

IVVB11 e ETFs na B3

ETFs de renda variável listados na B3 são tributados a 15% sobre o ganho de capital no momento da venda. Não há isenção de R$ 20.000 mensais, porque essa regra vale apenas para ações, não para ETFs. O imposto deve ser recolhido pelo próprio investidor via DARF, código 6015, até o último dia útil do mês seguinte à venda com lucro. Não há come-cotas. Dividendos das ações dentro do ETF são reinvestidos automaticamente no fundo, sem tributação no momento do recebimento.

ETF americano direto (VOO, IVV, SPY)

Para investimentos diretos no exterior, aplica-se a Lei 14.754/2023, em vigor desde 2024. Rendimentos e ganhos de capital são tributados à alíquota de 15% ao ano, com declaração e pagamento anual na declaração do IR. Dividendos recebidos nos EUA já chegam com 30% retido na fonte pelo governo americano e não há imposto adicional a pagar no Brasil sobre esse valor. O custo do dividendo é, portanto, esse 30% retido nos EUA, que não é recuperável pelo investidor brasileiro, já que o Brasil não possui tratado de bitributação com os EUA para pessoa física.

Fundos de investimento locais

Fundos classificados como renda variável com carteira de ações seguem a mesma regra dos ETFs: 15% sobre o ganho de capital na venda, sem come-cotas. Fundos com outra classificação podem ter come-cotas semestral de 15%, o que penaliza o efeito dos juros compostos no longo prazo. Verifique a classificação do fundo antes de investir.

Taxas e custos de investir no S&P 500 no Brasil

Além da taxa de administração, há outros custos que impactam o retorno final. Conhecê-los é essencial para comparar as opções de forma honesta:

- Taxa de administração: 0,23% a.a. no IVVB11; 0,03%–0,09% a.a. nos ETFs americanos (VOO, IVV, SPY); variável nos fundos locais (0,5%–1,5% a.a.).

- Corretagem: a maioria das corretoras brasileiras cobra zero para ETFs na B3. Para ETFs americanos, as corretoras internacionais cobram de zero a alguns dólares por ordem.

- Spread cambial: ao remeter dinheiro para o exterior, incide o spread da corretora na conversão de reais para dólares. Pode variar entre 0,5% e 2% dependendo da plataforma e do valor enviado.

- IOF: 1,1% sobre remessas ao exterior com finalidade de investimento (alíquota vigente desde maio de 2025). Incide no momento da conversão de reais para dólares.

Para aportes menores que R$ 10.000 mensais, o IVVB11 tende a ser mais eficiente em custo total do que o ETF americano direto, uma vez que os custos de câmbio e IOF consomem boa parte da vantagem da taxa de administração menor dos ETFs americanos.

IVVB11 ou comprar VOO e IVV diretamente: qual faz mais sentido?

A resposta depende do perfil, do valor investido e dos objetivos. Mas há cenários claros para cada escolha.

Quando o IVVB11 faz mais sentido

O IVVB11 é a melhor opção para a maioria dos investidores brasileiros que estão começando ou que fazem aportes mensais de até R$ 10.000 — 15.000. A operação é idêntica à compra de qualquer ação na B3, sem burocracia cambial, sem IOF na remessa e com tributação mais direta. A declaração no IR é simples: o ETF entra em "Bens e Direitos" e o DARF é gerado apenas quando há venda com lucro.

Mesmo para quem já tem acesso a uma corretora internacional, o IVVB11 pode ser preferível quando o objetivo é fazer aportes frequentes e menores, porque o custo fixo do câmbio e do IOF dilui mal em valores baixos. Outra situação: quem quer manter os recursos em reais e não tem interesse em manter conta ativa no exterior.

Quando o ETF americano direto (VOO / IVV) faz mais sentido

O ETF americano direto faz mais sentido para quem já tem conta ativa em corretora internacional, faz aportes maiores (a partir de R$ 20.000–30.000 por vez, diluindo melhor o custo do câmbio), quer manter patrimônio em dólares fora do Brasil como estratégia de proteção, ou já está habituado a declarar investimentos no exterior, conforme a Lei 14.754/2023. A taxa de administração menor (0,03% a.a. no VOO vs. 0,23% a.a. no IVVB11) começa a fazer diferença relevante em patrimônios maiores e horizontes longos.

Fundos locais: quando considerar

Fundos de investimento que replicam o S&P 500 são indicados apenas para quem prefere não operar bolsa diretamente e aceita pagar mais pelo serviço gerido. Em termos de custo-benefício, perdem para o IVVB11 na maioria dos cenários, a não ser que o fundo ofereça alguma vantagem tributária específica para a sua situação.

Riscos de investir no S&P 500

Risco de mercado

O S&P 500 é renda variável. Quedas expressivas fazem parte do histórico, como em 2008 quando o índice perdeu mais de 38% em dólares e em 2022, que foram quase 20%. O horizonte de longo prazo historicamente recuperou essas perdas, mas rentabilidade passada não garante resultados futuros.

Risco cambial

Investir no S&P 500 é também uma posição em dólar. Quando o real se valoriza frente ao dólar, o retorno em reais é reduzido, mesmo que o índice em dólares tenha subido. O inverso também ocorre: desvalorização do real amplifica os ganhos em reais. Esse efeito pode ser positivo como proteção patrimonial, mas precisa ser compreendido para não gerar surpresas.

Risco geopolítico e regulatório

Mudanças na política econômica americana, crises geopolíticas ou alterações nas regras de tributação de investimentos no exterior, como já ocorreu com a Lei 14.754/2023, podem impactar o retorno ou a operacionalidade do investimento.

Perguntas frequentes

Qual a diferença entre IVVB11, SPXI11 e SPXB11?

Os três são ETFs listados na B3 que replicam o S&P 500 em reais. O IVVB11 (BlackRock) é o mais antigo e mais líquido. O SPXI11 (Itaú) tem taxa de 0,21% a.a. e o SPXB11 (BTG) de 0,20% a.a., ambos com liquidez inferior. Para a maioria dos investidores, o IVVB11 é a escolha padrão pela facilidade de negociação.

Posso investir no S&P 500 com pouco dinheiro?

Sim. O IVVB11 é negociado por cota na B3, com a cotação em torno de R$ 410, já é possível começar com uma cota. Algumas corretoras oferecem o mercado fracionário, que permite comprar frações de cota com valores menores. Para quem prefere começar com menos, os ETFs americanos como o IVV também permitem comprar frações de cota via corretoras internacionais como a Avenue, tornando o investimento acessível com qualquer valor em dólares.

O IVVB11 paga dividendos?

O IVVB11 não paga dividendos diretamente ao investidor. Os dividendos distribuídos pelas empresas que compõem o S&P 500 são recebidos pelo fundo e reinvestidos automaticamente no patrimônio do ETF. Assim, o valor da cota já incorpora tanto a valorização das ações quanto os dividendos reinvestidos, mas o investidor não recebe pagamentos periódicos em dinheiro. Já o ETF VOO paga dividendos regularmente aos cotistas, normalmente de forma trimestral.

Preciso declarar o IVVB11 no Imposto de Renda?

Sim. O IVVB11 deve ser declarado em "Bens e Direitos" (código 74, cotas de fundo de índice) pelo valor de aquisição. Quando há venda com lucro, o ganho é tributado a 15% e o DARF deve ser pago até o último dia útil do mês seguinte.

Investir no S&P 500 é arriscado?

O S&P 500 é renda variável, o valor investido pode cair, às vezes de forma expressiva, em períodos de crise. No longo prazo, o histórico é de recuperação e crescimento. Para quem tem horizonte de 5 anos ou mais e tolerância à volatilidade, o risco é considerado moderado. Para objetivos de curto prazo ou reserva de emergência, o S&P 500 não é adequado.

Disclaimer: O conteúdo deste artigo tem caráter exclusivamente informativo e educacional. Não constitui recomendação de investimento nem aconselhamento financeiro. As informações sobre taxas, cotações e regras tributárias estão sujeitas a alteração e devem ser verificadas diretamente nas fontes oficiais antes de qualquer decisão. Rendimentos passados não garantem resultados futuros. Antes de investir, avalie seu perfil de risco e, se necessário, consulte um assessor de investimentos credenciado e registrado junto à Comissão de Valores Mobiliários (CVM). Investimentos em renda variável não contam com garantia do FGC.